医療法人の出資持分を含む遺産分割事案を早期解決した事例

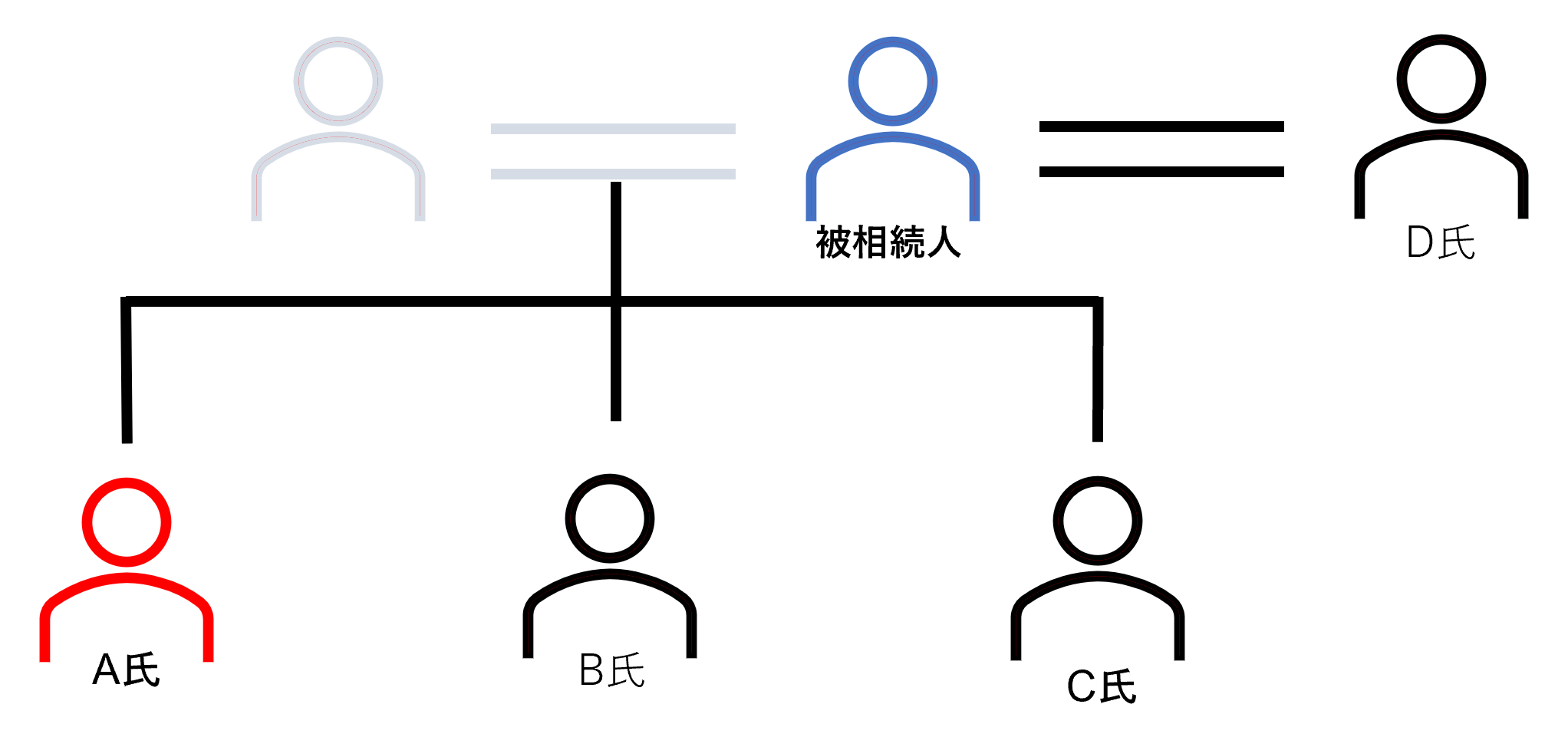

- 被相続人が死亡。相続人は、被相続人の子である相談者A氏、相手方B氏、及びC氏と、被相続人の後妻であるD氏の4名。

- 被相続人は、医師兼不動産投資家であり、経営する医療法人に対する出資持分と、自宅のほか複数の収益不動産を所有していた。

- 医療法人については、C氏の配偶者が出資持分の一部を保有しており、C氏夫妻による経営継続を希望していた。

- A氏としては、近親者との間であまり揉めたくはないが、自身が多忙であることと、評価の困難な財産が遺産に含まれることから、当事務所への依頼となった。

弁護士による解決

本件のポイント

本件のようないわゆる「出資持分あり」の社団医療法人については、出資持分保有者の相続に際し、当該出資持分が遺産分割の対象となる。本件では、C氏がその取得を希望していたことから医療法人に対する出資持分払戻請求の問題とはならなかったが、歴史のある医療法人であり多額の資産を保有していたことから、相続人間で公平な遺産分配を行うにあたり、出資持分の評価を行うことが不可欠な状況であった。

不動産については、自宅のほか複数の収益不動産が存したため、取得後の収益性や売却した場合の見通し等を踏まえ、どの物件の取得を希望するべきかの見極めがポイントとなる事案であった。また、相続発生後、収益不動産はD氏が事実上管理していたことから、各収益不動産について、相続開始後遺産分割成立時点までの賃料収入の精算の必要もあった。

- 医療法人に対する出資持分の評価

- 希望する不動産の選定とその取得交渉

- 相続開始後遺産分割成立までの賃料収入の精算

解決に至る過程

本件受任後、相手方らにも代理人弁護士が選任された。そこで、担当弁護士は、相手方弁護士との間で分割対象となる遺産の範囲や評価について議論を行った。当初、相手方弁護士は医療法人の出資持分が相続財産に含まれることを理解していないように見えたが、丁寧に説明を行った結果、出資持分を遺産分割の対象とし、さらに、遺産分割時点の法人財産を基礎とした財産評価をすることで合意を得た。

不動産については、不動産鑑定士の意見や、税理士も交えて行った税務面からの検討も踏まえ、A氏が希望する物件を選定し交渉したところ、無事、任意交渉によりA氏の希望どおりの物件を取得することに成功した。相続開始後の賃料の精算についても、代理人間の協議により滞りなく完了し、受任後数ヶ月での早期解決となった。

関連サービス