父の相続時になされた相続分譲渡を算定基礎に含めて母の相続につき遺留分を確保した事例

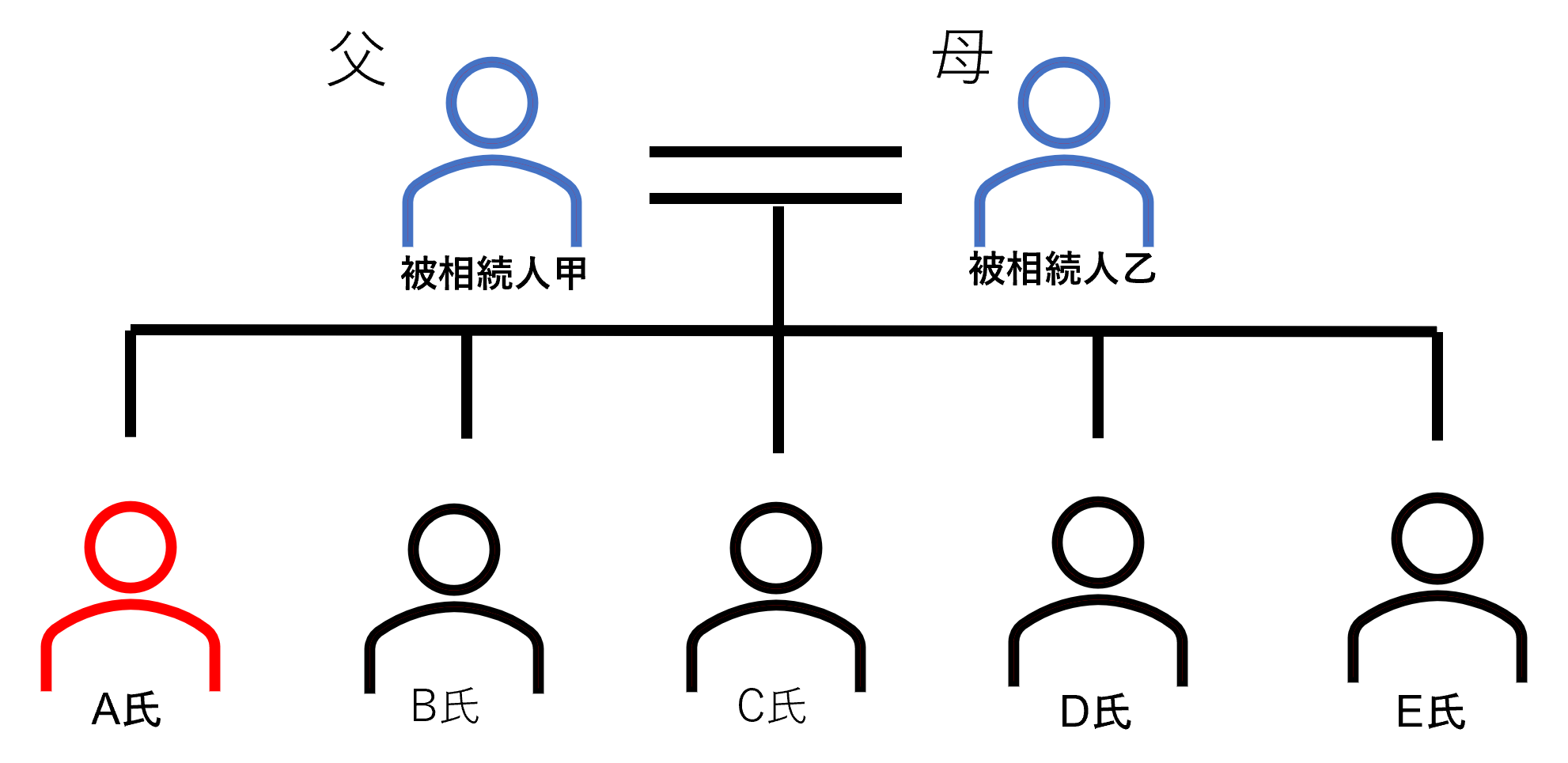

- 相談者A氏の父である甲が死亡。甲の相続人は、A氏の母である乙(当時存命)と、A氏の兄弟姉妹(いずれも甲と乙の子)となるB氏、C氏、D氏、E氏の6名であった。

- 甲の遺産については遺産分割調停となったが、その途中、母がB氏及びC氏に対し自身の有する相続分を譲渡して調停から脱退。譲渡後の相続分を前提として、A氏ら兄弟姉妹5名で遺産分割調停が成立した。

- その後、母が死亡。A氏が調査したところ、母の遺産はわずかな預貯金のみに減少しており、多額の預貯金が母の生前に引き出されてB氏に生前贈与されていたことが発覚した。

- A氏としては、父の遺産分割時になされた母が行った相続分譲渡は母の真意ではなかったとの疑念を持っており、仮にこれが証明できないとしても、母の相続につき適正な遺留分を確保したいとのことで、当事務所への依頼となった。

弁護士による解決

主位的請求と予備的請求の2本立て戦略

A氏から聴取した事情等によれば、父の相続時になされた母の相続分譲渡については、確かに、母の意に反してなされた可能性があった。そして、もしこの相続分譲渡が無効となれば、母はその後も父の相続人であったということになる。そしてこの場合、A氏ら兄弟姉妹は、母の同意なくして父の遺産分割協議を成立させることはできなかったということになるから、母が手続から排除された後に成立した父の遺産分割調停についても無効となり、その結果として、当時譲渡の対象とされた相続分につき、A氏が権利の一部を得ることとなる。そこで、担当弁護士は、主位的な請求として、上記の論理により父の遺産分割調停が無効となることの確認を求める訴訟を提起することとした。

もっとも、過去の遺産分割調停が無効であったとの判決を得るためには、立証上の困難が予想された。そこで、担当弁護士は、仮に母が行った相続分譲渡が有効であったとしても、共同相続人間でなされた相続分譲渡が特別受益にあたり得るとした平成30年10月19日最高裁判決によれば、母の相続においてB氏らの特別受益が認められることを主張して、予備的な請求として、母の相続に関する遺留分侵害額請求を行うこととした。

解決に至る経過

訴訟提起後、被告側からは多岐にわたる反論がなされたが、担当弁護士から証拠に基づき丁寧な再反論を行った。その結果、裁判所より、父の相続に関する母からB氏らに対する相続分譲渡が無効となることについては、残念ながら立証不十分との心証ではあるものの、予備的請求に関しては、遺産分割調停後になされた母のB氏らに対する生前贈与に加え、相続分譲渡も遺留分算定の基礎となるとの心証が示された。

そこで、担当弁護士はこれを前提として和解条件の交渉を行い、結果、A氏はB氏より、母の相続につき適正な遺留分相当額の金銭の支払いを受けられることとなった。