非上場の相続株式を会社が買い取る方法

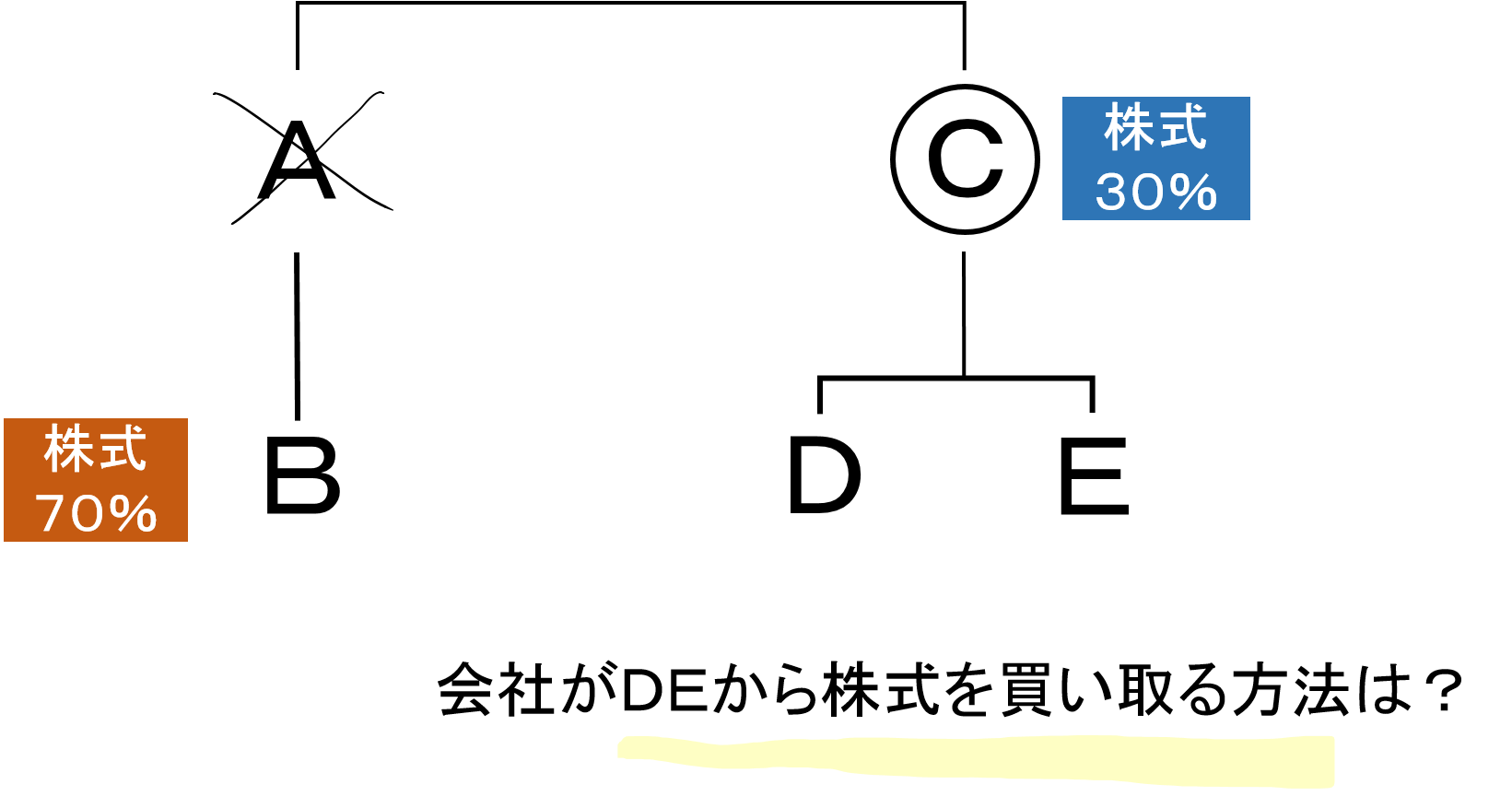

私は10年前に亡くなった父から引き継いだ会社を経営しており、その株式も70%を保有しています。残りの30%分の株式は叔父が保有しているのですが、先日その叔父が亡くなりました。叔父の相続人は叔父の子(私の従兄弟にあたります)2名のみです。従兄弟は会社との関係も薄いので、この際叔父の保有していた株式を買い取りたいと思うのですが、どのようにすればよいでしょうか。

会社で相続株式を買い取るメリット

機動的・迅速な意思決定

株式の相続については、会社による譲渡承認の対象とはならないため、会社は株式の譲渡制限制度によって好ましくない人物(例:根拠のない株主代表訴訟を乱発)が新たな株主となることを防ぐことができません。

この点、このような場合にも、会社がかかる相続人の保有する株式を買い取ってしまうことができれば、機動的・迅速な会社経営の実現が期待できます。

中長期的な視点による経営

相談者のケースのように、同族会社の株主が死亡し、その保有株式が会社と関係の薄い相続人に承継されるケースは少なくありません。歴史の長い企業では、こうした相続が2回,3回と繰り返され、株式が多数の相続人に分散していまうということもあります。

この点、会社と関係の薄い少数株主は、会社の事業の実情に疎いこともあり、会社の短期的な業績に着目しがちです。会社が相続人から株式を買い取り、このような株主を排することによって、会社の経営者と所有者(株主)が一致し、中長期的な視点に立った経営を実行することができます。

一般承継株主に対する売渡請求制度

現行会社法のもとでは、株式会社が、相続などの一般承継により譲渡制限付株式を取得した者に対し、会社の側から株式の売渡しを請求することのできる制度があります。ポイントは、相続人株主との合意ではなく、会社の一方的な意思によって、いわば強制的な買取が可能となるという点です。以下、手続きの概要を説明します。

定款の整備

株式会社が本制度を利用するためには、まず、会社の定款に、本制度を利用する旨の規定を置かなければなりません。従来の定款にこの規定がない会社においては、新たに定款変更の株主総会決議を行う必要があります。

会社法 第百七十四条 (相続人等に対する売渡しの請求に関する定款の定め)

- 株式会社は、相続その他の一般承継により当該株式会社の株式(譲渡制限株式に限る。)を取得した者に対し、当該株式を当該株式会社に売り渡すことを請求することができる旨を定款で定めることができる。

なお、既存の株主が死亡し相続が発生した後に会社が上記定款変更を行って、当該相続人に対する売渡請求を行い得るかという問題がありますが、東京高裁平成19年8月16日決定はこのような手法も許されると判断しています。

![]()

株主総会の特別決議

次に、本制度を利用する株式会社は、相続等の発生により株式の一般承継が生じた際、株主総会の特別決議によって、売渡請求の内容を決定する必要があります。具体的には、誰に対する請求を行うかと株式の数を決定することになります。

会社法 第百七十五条 (売渡しの請求の決定)

- 株式会社は、前条の規定による定款の定めがある場合において、次条第一項の規定による請求をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければならない。

- 一 次条第一項の規定による請求をする株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)

- 二 前号の株式を有する者の氏名又は名称

- 2 前項第二号の者は、同項の株主総会において議決権を行使することができない。ただし、同号の者以外の株主の全部が当該株主総会において議決権を行使することができない場合は、この限りでない。

なお、上記の株主総会においては、売渡請求の対象となる株主は議決権を行使することができません。

![]()

売渡請求の通知

株主総会の議決内容に基づき、会社から売渡請求の相手方となる一般承継取得者に対して、株式の売渡請求の通知を行います。これにより、会社と株式の一般承継取得者との売買契約が成立すると考えられています。

会社法 第百七十六条 (売渡しの請求)

- 株式会社は、前条第一項各号に掲げる事項を定めたときは、同項第二号の者に対し、同項第一号の株式を当該株式会社に売り渡すことを請求することができる。ただし、当該株式会社が相続その他の一般承継があったことを知った日から一年を経過したときは、この限りでない。

- 2 前項の規定による請求は、その請求に係る株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)を明らかにしてしなければならない。

- 3 株式会社は、いつでも、第一項の規定による請求を撤回することができる。

なお、上記の売渡請求には期間制限が設けられています。いつまでも売渡請求が行えるとすると、一般承継取得者の法的地位があまりに不安定になるためです。具体的には、会社が株式の一般承継があったことを知った日から一年ですので注意しましょう。

![]()

売買価格の決定

本制度による株式の売渡価格については、会社と一般承継取得者と間の協議で決定することが原則です。しかし、両者の間の協議がまとまらない場合に備え、一方からの申立により、裁判所に対し売渡価格の決定を求めることができます。

会社法 第百七十七条 (売買価格の決定)

- 前条第一項の規定による請求があった場合には、第百七十五条第一項第一号の株式の売買価格は、株式会社と同項第二号の者との協議によって定める。

- 2 株式会社又は第百七十五条第一項第二号の者は、前条第一項の規定による請求があった日から二十日以内に、裁判所に対し、売買価格の決定の申立てをすることができる。

- 3 裁判所は、前項の決定をするには、前条第一項の規定による請求の時における株式会社の資産状態その他一切の事情を考慮しなければならない。

- 4 第一項の規定にかかわらず、第二項の期間内に同項の申立てがあったときは、当該申立てにより裁判所が定めた額をもって第百七十五条第一項第一号の株式の売買価格とする。

- 5 第二項の期間内に同項の申立てがないとき(当該期間内に第一項の協議が調った場合を除く。)は、前条第一項の規定による請求は、その効力を失う。

もっとも、上記の価格決定の申立についても、期間制限が設けられており、売渡請求が行われた日から20日以内に申立てがないときは、売渡請求の効力が失効するものとされています。

相続人との合意による自己株式取得

株式会社は、上記の売渡請求制度のほか、相続人を含む一般承継取得者との合意に基づく自己株式取得を行うこともできます。

合意に基づく相続人からの自己株式取得では、上記の売渡請求制度と同様、株主総会の特別決議が必要となるものの、取得のための期間制限や定款の整備の必要等がないことが特徴です。また、通常の自己株式取得の手続きと比べても、非公開会社による一般承継株式の買取の場合には、他の株主に対する売却機会の付与も必要ないとされています(会社法162条本文)。

もっとも、あくまで相続人との合意による必要があるため、相続人との協議が調わない場合には、株式取得ができないこととなります。

財源規制に注意

以上にみた、相続人に対する株式売渡請求制度、相続人との合意に基づく自己株式取得のいずれについても、以下のような財源規制があることには注意が必要です。

すなわち、これらの行為に基づいて株主に交付する金銭については、その効力発生日における分配可能額(会社法461条2項に計算方法が規定されています)を超えることはできないものとされています。

このような財源規制の存在からすると、事業承継の手法として、相続人からの株式取得を検討されている会社では、事前に財務面からの準備も行っておく必要があるといえるでしょう。

まとめ

以上、会社が相続人から株式を買い取る方法について解説しました。譲渡制限付株式を発行している中小企業では、株式を少数の株主に集中することが経営の効率化に繋がることも少なくありませんので、こうした問題でお困りの方は、ぜひ一度弁護士にご相談になることをお勧めします。