【死因贈与の落とし穴】「全財産を譲る」という契約書があったのに...銀行が預金の払戻しを拒否した意外な理由

その「死因贈与契約書」、銀行で通用しますか?

「お世話になったあなたに、私の全財産を譲りたい」

もし、親族からそう言われ、契約書まで交わしていたとしたら、あなたは安心するでしょうか。相続の手続はスムーズに進み、預金もすぐに受け取れるはずだ、と。

しかし、現実はそう甘くありません。たとえ契約書があっても、金融機関の窓口で「この書類では預金をお支払いできません」と断られ、裁判にまで発展した末に、一円も引き出せなかったという衝撃的な事例が存在します。

今回は、相続対策において注意すべき「死因贈与契約」のリスクについて、実際の裁判例をもとに解説します。「公正証書遺言」を作らず、当事者間の契約だけで済ませようとすることが、どれほど危険な賭けであるか。手遅れになる前に知ってください。

事案の概要:亡き叔父の想いと、立ちはだかる銀行の壁

今回の主役は、亡くなった資産家の男性(以下、Aさん)と、その姪(以下、Bさん)です。Aさんには妻も子もおらず、法定相続人としては、妹や、亡くなった兄弟の子どもたち(甥・姪)など、Bさんを含めて合計10名もいました。

1.「全財産をBに」という契約

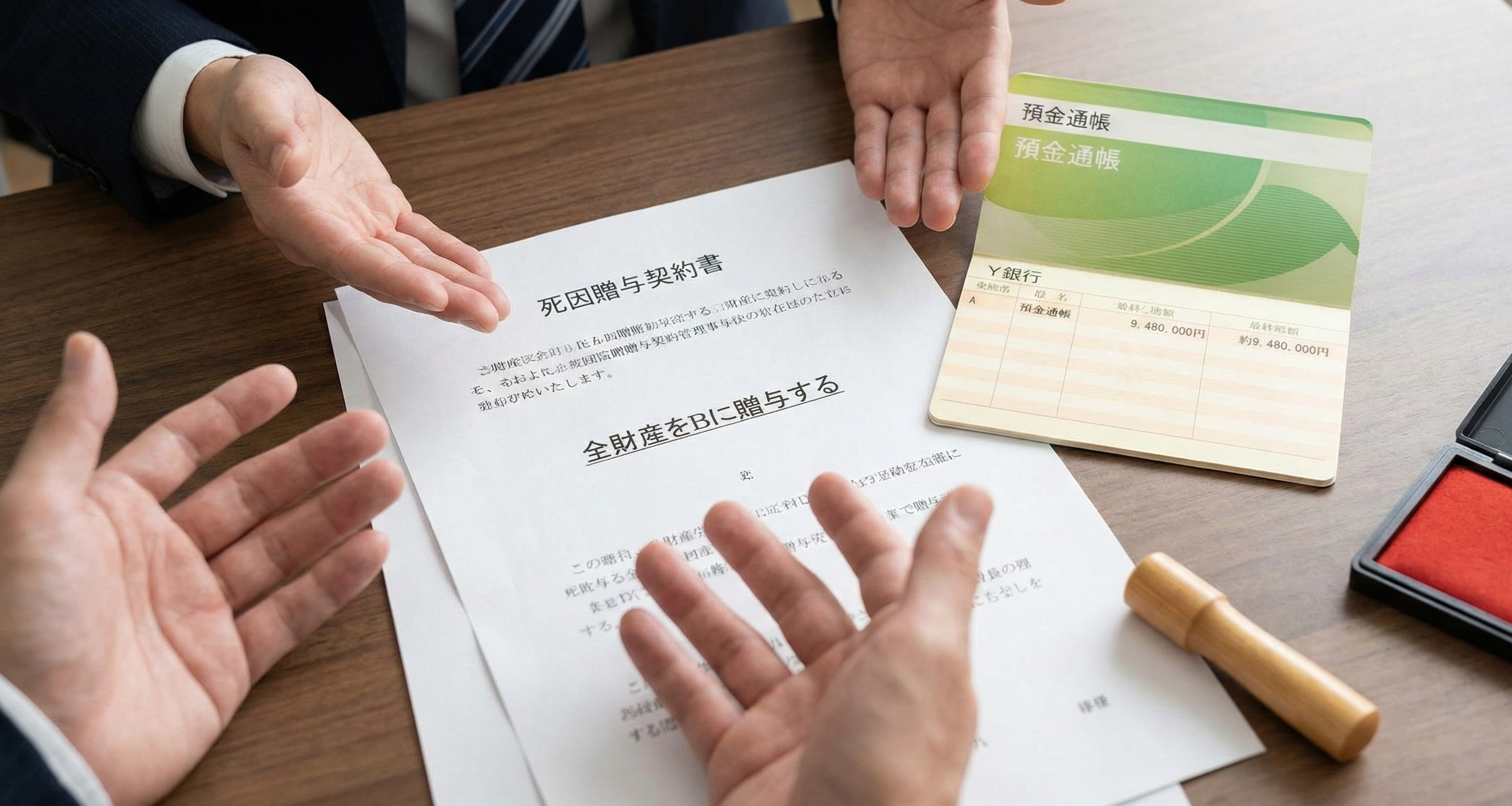

Aさんは生前、姪であるBさんに対し、「自分の全財産をBに贈与する」という意思を持っていました。そこでAさんとBさんは、Aさんが亡くなった時に効力が生じる「負担付死因贈与契約」を締結しました。

この契約書には、以下の内容が記されていました。

- Aは、自己の所有する全財産をBに贈与する。

- この贈与はAの死亡によって効力を生じる。

- 執行者として、司法書士法人Xを指定する。

ここまでは、一見、よくある生前対策の一つに見えます。しかし、この方法には大きな問題がありました。

2.銀行窓口での拒絶

Aさんが亡くなった後、契約書で指定された執行者Xは、Aさんの預金口座があるY銀行に向かいました。預金残高は約948万円。執行者Xは、死因贈与契約書やAさんの除籍謄本などを提示し、預金の払戻しを求めました。

ところが、Y銀行の対応は冷ややかなものでした。

「他の相続人全員(Bさん以外の9名)の同意がないと、払戻しには応じられません」

3.司法の場へ

執行者Xは、「契約書で権限を与えられた執行者が請求しているのだから、他の相続人の同意は不要なはずだ」と主張し、Y銀行を相手取って提訴しました。

「叔父は私に財産を譲ると契約してくれた。その意思は明確なはず」

Bさんの期待とは裏腹に、裁判所が下した判決は、あまりに厳しいものでした。

裁判所の判断:なぜ「契約書」があっても預金はおろせなかったのか

東京地方裁判所(令和3年8月17日判決)は、執行者X(原告)の請求を棄却しました。つまり、「銀行は預金を支払わなくてよい」と判断したのです。

その理由は、主に以下の2点に集約されます。

1.「死因贈与」は「債権譲渡」にあたる

まず裁判所は、預金のような債権を死因贈与することは、法的には「債権譲渡」にあたると判断しました。

銀行の預金規定には、通常「この預金は、譲渡することができない」という譲渡禁止特約がついています。債権譲渡にあたる死因贈与は、この特約に違反するため、銀行に対して効力を主張できない(無効である)というのが原則的な考え方です。

X側は「遺言による『遺贈』なら特約があっても有効なのだから、死因贈与も同じように扱うべきだ」と反論しましたが、裁判所はこれを退けました。「遺贈」は遺言者の単独行為ですが、「死因贈与」はあくまで契約であり、性質が異なるとされたのです。

2.銀行の対応は「信義則違反」ではない

次に、「形式的には特約違反でも、事情を知っている銀行が支払いを拒むのは信義にもとるのではないか(信義則違反)」という点も争われました。過去には、特段の事情がある場合に銀行の拒絶を許さないとした判例もあったからです。

しかし、今回のケースでは、以下の事情から銀行の拒絶は正当(信義則違反ではない)とされました。

- 他の相続人との争いのリスク: 相続人が多数おり、中には事情を知らない人もいたため、銀行が安易に支払うと、後で他の相続人から「無効だ」と訴えられるリスク(二重払いの危険)があった。

- 手続の不備: 執行者Xは、他の相続人に対して速やかに行うべき通知(任務開始の通知など)を怠っていた。

- 回避可能性: Aさんは、公正証書遺言を作成するか、あるいは公正証書による死因贈与契約にしておけば、このようなトラブルを回避できたはずだった。

結論として、銀行が「リスク回避のために全員の同意を求めること」は合理的であり、払戻しを拒否しても問題ない、とされたのです。

弁護士の解説:ここが運命の分かれ道だった

この事例は、死因贈与を活用した相続対策において非常に重要な教訓を含んでいます。なぜBさんは預金を受け取れなかったのか、どうすればよかったのかを解説します。

「遺贈」と「死因贈与」の決定的違い

一般の方からすれば、「遺言で譲る(遺贈)」のも「契約で譲る(死因贈与)」のも、亡くなった後に財産を渡す点では同じに見えるかもしれません。しかし、銀行実務と法律においては、天と地ほどの差があります。

- 遺贈(遺言): 預金規定の「譲渡禁止特約」の適用を受けません。そのため、遺言執行者は銀行に対して堂々と払戻しを請求しやすく、手続も比較的スムーズです。

- 死因贈与(契約): 「債権譲渡」とみなされ、「譲渡禁止特約」の壁に阻まれます。原則として、銀行の承諾なしに預金債権を移転させることはできません。

(預金債権又は貯金債権に係る譲渡制限の意思表示の効力)

民法第四百六十六条の五

預金口座又は貯金口座に係る預金又は貯金に係る債権(以下「預貯金債権」という。)について当事者がした譲渡制限の意思表示は、第四百六十六条第二項の規定にかかわらず、その譲渡制限の意思表示がされたことを知り、又は重大な過失によって知らなかった譲受人その他の第三者に対抗することができる。

なぜ「公正証書」にしなかったのか

裁判所も指摘していた通り、もしAさんが「公正証書遺言」を作成していれば、銀行はスムーズに払戻しに応じた可能性が高いでしょう。

また、死因贈与であっても、公正証書で作成し、執行者の権限を明確にしておけば、銀行側の対応も違ったかもしれません(実務上、公正証書による死因贈与であれば、銀行が柔軟に対応するケースもあります)。

「自分たちで作った契約書」や「自筆のメモ」は、法的な効力に疑義が生じやすく、銀行のような第三者機関はリスク管理の観点から、極めて保守的な対応をとらざるを得ないのです。

他の相続人への配慮不足

本件では、執行者が他の相続人への通知を怠っていたことも、銀行の態度を硬化させた一因となりました。相続人が多い場合や、疎遠な親族がいる場合、密室で進められた契約は「怪しい」「無効だ」と争われる火種になります。銀行は、その「争いの火の粉」が自分たちに降りかかることを最も恐れるのです。

まとめ:手遅れになる前に、盤石な対策を

「契約書があるから大丈夫」という思い込みが、相続発生後に大切な家族を苦しめることになります。特に預金資産については、銀行の規定や実務の運用を知らなければ、法的に正しい書類を作ったつもりでも、窓口で拒絶されてしまいます。

今回の教訓:

- 特定の相手に財産を譲りたいなら、「死因贈与契約」よりも「公正証書遺言」を優先して検討する。

- どうしても死因贈与を選択する場合は、公正証書にし、銀行対策を含めた条項を盛り込む。

- 自分たちだけで判断せず、金融機関の実務に精通した弁護士のアドバイスを受ける。

弁護士法人ポートでは、相続財産の種類や家族構成、そして金融機関の対応までを見越した、実効性の高い相続対策をご提案します。

「契約書を作ったけれど不安だ」「これから対策をしたい」という方は、ぜひ一度ご相談ください。あなたの想いを、確実に実現するためのサポートをいたします。