学費の贈与と特別受益

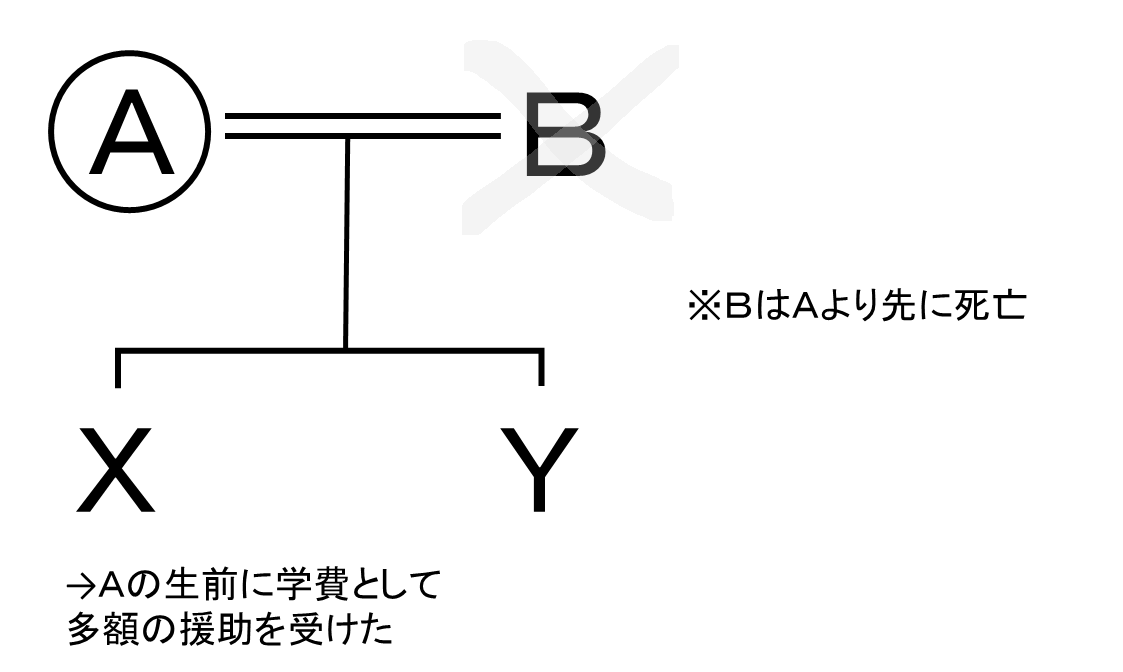

先日父が亡くなり、次男の私と長男である兄とが相続人となり遺産分割協議をしています。兄は、2年の浪人予備校生活の末、入学した私立大学を8年かけて卒業し、その間、父から学費の金銭援助を受けていました。一方の私は、高校を卒業してすぐに就職し、父からの援助は一切受けずに自活をしてきました。兄が援助を受けた学費は特別受益となるのでしょうか。

「生計の資本としての贈与」といえるか

特別受益となる「生計の資本としての贈与」

長男が大学の学費として受け取ってきた金銭援助が、特別受益となる「生計の資本としての贈与」と認められるかというのが今回の問題点です。被相続人による長男への特別受益と認められた場合、そうでない場合に比べ、次男である相談者の相続分が大きくなります。

判断の視点

そして、一般に、特別受益となる「生計の資本としての贈与」に該当するか否かは、被相続人による贈与が、親族間の扶養の範囲を超えた相続財産の前渡しと評価しうるかどうかという点により判断されます。また、その際には、贈与の金額や趣旨のみならず、被相続人の社会的地位や経済状況などが考慮されるのが通常です。

学費が特別受益となる場合

学費の贈与については、事業資金や住宅資金の贈与の場合と比べると、議論の余地がある問題といえます。

高校卒業までの学費について

高校への進学率が極めて高くなっている現代社会(文部科学省の調査では、昭和49年の段階で高校進学率が9割以上となっています。)においては、高等学校への入学金や授業料の援助は、親の子に対する扶養義務の範囲内のものという判断が一般的でしょう。したがって、高校卒業までの学費については、特別受益と認められる可能性は低いと考えられます。

予備校・大学時代の学費について

これに対し、高校卒業後(予備校、短大や専門学校を含む)の学費については、現代でも様々な見解がある論点です。高校卒業以降の教育については、その本人にとって生活能力の取得や向上に役立つものであるため、一律に生計の資本としての贈与とするという考え方もあります。その一方、近年の大学進学率は高校進学率ほどとはいかずとも相当な数値となってきており、扶養義務の範囲内として特別受益性を認めないという考え方も有力です。

本件の場合

設問のケースでも、長男である兄が受けてきた援助の規模によっては、特別受益と認められることはあり得るでしょう。私立大学の医学部のような高額な費用を要する事例では、特別受益と認められやすいと思われます。また、予備校生活に加え、4年制の大学を8年かけて卒業したという事情は、決定的とはいえませんが、特別受益を認める方向に働く要素であると考えられます。

なお、設問のケースとは異なりますが、例えば次男が長男と同程度の学費援助を受けてきたというような場合には、当該事情が考慮されて特別受益なしとされる可能性が高いでしょう。

(弁護士 宮嶋太郎)