内縁の妻と相続

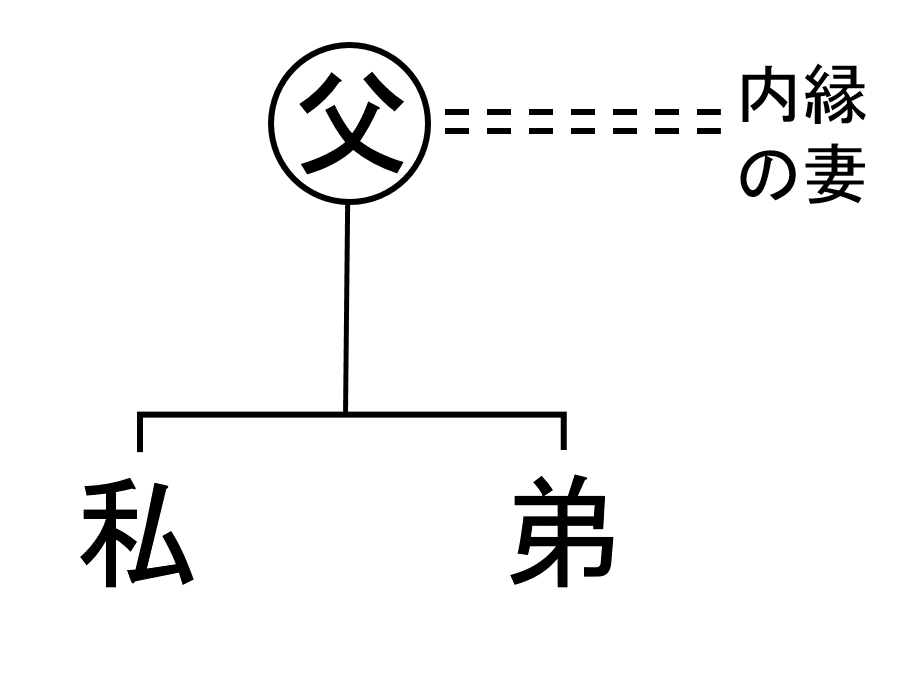

父の遺産分割のことで父の内縁の妻ともめています。私の父と母は離婚しており、父は先日独身のまま亡くなりました。私と弟の二人で父の遺産分割をしようと話合っていたところ、内縁の妻と名乗る女性から「内縁の妻にも相続権がある。遺産分割に参加したい。」と主張されて困っています。内縁の妻と相続の問題で知っておくべきことについて教えて下さい。

内縁関係の基礎知識

内縁関係とは

内縁とは、婚姻届を提出してする法律婚ではないが、事実上の婚姻状態(いわゆる事実婚状態)にある関係をいいます。男性側は内縁の夫、女性側は内縁の妻と呼ばれます(一方からみた他方を内縁の配偶者ともいいます)。

内縁関係にあったかどうかは、双方が婚姻意思を持って共同生活をしているかを基準として判断され、同居の有無やその期間、家計を同一にしているかどうか、挙式の有無、子の存在などの事情が総合的に考慮されます。なお、設問のケースでは、被相続人は法律上既婚者ではありませんが、法律上の婚姻状態にある人が別の人物と内縁関係を構築するという場合もあり得ます。

内縁関係に与えられる法的保護

内縁関係が認められた場合、その当事者には、単なる男女交際の関係とは異なる法的な保護が与えられます。すなわち、内縁の夫婦には、婚姻費用の分担や、同居・協力扶助義務といった法律婚に準じた法律関係が発生するものとされています。

また、例えば、不当な内縁関係の破棄や、不貞行為(不倫)については不法行為となり慰謝料の支払い義務が発生しますし、内縁関係継続中に共同して構築した財産については財産分与が認められます。

内縁の妻に相続権はない

では、内縁の妻(あるいは内縁の夫)は法定相続人として相続権が認められるでしょうか。これは、内縁の配偶者も「被相続人の配偶者」と言えるのかという問題です。

第八百九十条 (配偶者の相続権)

- 被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

結論からいえば、内縁の妻が法定相続人となることはありません。民法の定める法定相続人は、「配偶者+子・直系尊属・兄弟姉妹」ですが、これはあくまで法律上の配偶者や親子・兄弟姉妹の関係にある方を指しており、事実上の婚姻関係や親子関係等は含まないのです。

立法論としては、内縁の配偶者に一定の相続権を認めるという方向性も考えられますが、少なくとも現行法下の遺産相続では、被相続人の内縁の妻(夫)が法定相続人として相続権を取得することはありません。

したがって、設問のケースでも、原則として、相談者が遺産分割に内縁の妻を参加させる必要はないでしょう。

内縁の妻の子供の相続権

今回の設例で、内縁の妻に子共がいた場合、その子には相続権が認められるでしょうか。この点は、結局のところ、被相続人との間で法律上の親子関係があるかどうかによって決まります。例えば、被相続人が、内縁の妻との間の実子を認知していた場合や、内縁の妻の連れ子との間で養子縁組をしていたような場合には、内縁の妻の子にも相続権が発生することになります。

遺言や贈与による内縁の妻への財産承継

被相続人から内縁の妻に対する財産承継が認められるのは、主に次のような場合です。

遺言による遺贈

被相続人が、遺産の一部または全部を内縁の妻に遺贈するという趣旨の遺言書を作成していた場合です。被相続人が内縁の妻に遺産をなるべく確実に残したい場合には、生前にきちんと遺言を作成しておくべきです。遺言を作成する場合には、事後的に有効性の争いが起きにくい公正証書遺言をおすすめします。

遺言書の内容が、特定遺贈(特定の財産を遺贈する)の場合であれば、相続人(遺言執行者がいるときは遺言執行者)が当該財産を内縁の妻に移転する義務を負います。また、包括遺贈(個々の財産を特定せず相続財産全体の一定割合を遺贈する)の場合には、内縁の妻は包括受遺者として遺産分割協議に参加することになります。

なお、遺言によっても、相続人の遺留分を侵害することはできませんので、被相続人が財産の全てを内縁の妻に遺贈した場合など、遺留分侵害が認められるときには、相続人は遺留分減殺請求をすることができます。

生前贈与・死因贈与

被相続人が内縁の妻(夫)に対し贈与によって財産を移転する場合です。被相続人が生前に内縁の妻に対する贈与を行った場合はもちろん、被相続人の死亡により効力が発生する贈与契約(死因贈与)が締結されていた場合も財産が承継されます。

なお、これらの贈与についても遺留分減殺の対象となり得ます。もっとも、相続人に対する生計の資本としての贈与であれば、特別受益として1年以上前のものであっても遺留分減殺の対象となり得るのに対し、内縁の妻への贈与については特別受益制度の適用がないため、1年以内の贈与のみが減殺の対象となるものと考えられます。

内縁の妻と遺族年金

国民年金や厚生年金等に加入していた被相続人が死亡した場合、内縁の妻に遺族年金の受給権が発生することがあります。遺族年金の受給権は被相続人の相続財産を構成するものではなく、遺族の生活保障の観点から法律によって定められたものであることから、一定のケースでは内縁の妻にも受給資格が認められることがあります。受給要件や受給額は、個々のケースごとに異なりますので、年金事務所にご相談ください。

特別縁故者制度と内縁の妻

内縁の妻(夫)は法定相続人となりませんが、被相続人に法定相続人となるべき者が全くいない場合、特別縁故者に対する財産分与の制度を利用することによって、内縁の妻が被相続人の財産を取得できることがあります。

特別縁故者に対する財産分与制度とは、被相続人に法定相続人がいない場合に、家庭裁判所が、被相続人と特定の関係があった者に対して、相続財産の一部を分与するという制度です。

第九百五十八条の三 第1項(特別縁故者に対する相続財産の分与)

- 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

相続人がいない場合という限界はありますが、この制度を活用することで、内縁の妻は実質的に相続権を取得したのと同様の財産承継が可能となるケースがあります。特別縁故者制度の制度概要や手続きの流れについてはこちらをご覧ください。

内縁の妻の居住権と相続問題

被相続人の死亡後、内縁の妻と同居していた建物について、相続人からの明け渡し請求がなされることがあります。典型的には、被相続人所有の建物を取得した相続人が、当該建物を売却する意向であるなどとして立ち退きを求めるというケースです。

権利濫用論による救済

これまでみたとおり、被相続人の内縁の妻(夫)は法定相続人となりません。そうすると、内縁の妻が相続人に対し法律上の居住権を主張するのは困難であり、直ちに建物を明け渡す必要があるようにも思えます。

しかし、そうだとすると、内縁の妻の側は、内縁の夫が亡くなると同時にそれまで平穏に暮らしていた住居を追い出されることになってしまいます。相続権がないとはいえ、前述のとおり内縁関係に一定の法的保護が与えられていることも考えると、これはあまりに厳しい結論となってしまします。

このため、判例では、相続人側の明け渡しを求める必要性や内縁の妻側が明け渡しを強いられることによって被る家計上の打撃などを総合的に考慮し、一定の場合には、相続人からの明け渡しを権利の濫用であるとして明け渡し請求を否定するという救済を行うことがあります。

黙示的な合意の認定による救済

このほか、近時の裁判例では、生前の被相続人が、内縁の配偶者との間で、被相続人の死後も内縁の配偶者が建物を無償で使用する旨の合意をしていたという認定をし、相続人からの明け渡し請求を棄却するものもあります。建物使用権に関する明確な合意書のようなものがない場合でも、間接的な事情の積み重ねによって、黙示的な合意が認定されることがあります。

借地借家法の規定

内縁の妻の居住権については、借地借家法という法律に規定があり、被相続人が亡くなったときに、事実上の夫婦といえるような関係にある内縁の夫または妻が、被相続人の有していた建物の賃借権を受け継ぐことができる旨を定めています。ただし、注意点として、この建物の賃借権の承継は、相続人がいない場合にのみ認められます。仮に相続人がいる場合には、相続人が建物の賃借権を相続し、承継することになるからです。

まとめ

以上、内縁の妻や夫の相続に関する基礎知識をご紹介しました。内縁関係については、法律婚でないために相続権までは認められませんが、その事実状態に配慮して特別縁故者や遺族年金、賃借権に関する権利濫用論など、制度上、判例上の様々な保護が与えられることがあります。

内縁の配偶者を交えた相続問題は、不正確な知識で対応をすると、大きなトラブルに繋がることも少なくありません。そうしたトラブルを回避するためにも、この記事を参考にしていただければ幸いです。