遺留分侵害額請求と特別受益にあたる生前贈与の関係

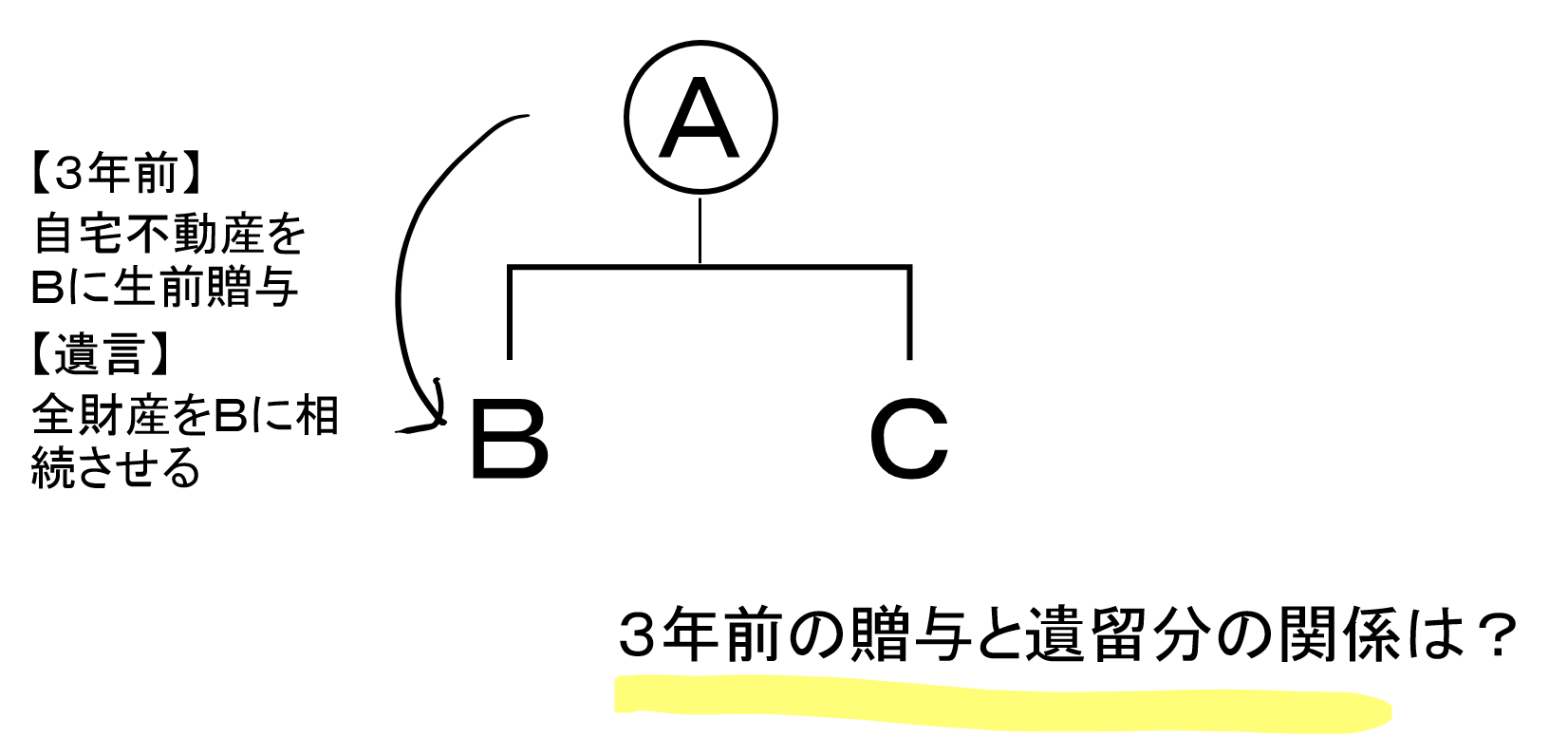

被相続人の父(A)は、亡くなる3年前に自宅の土地建物(4000万円相当)を兄(B)に贈与し、残りの遺産(1億2000万円相当)についても全て兄に相続させる旨の遺言を残して亡くなりました。相続人は私(C)と兄の2人だけです。私は遺留分侵害額請求をしたいのですが、3年前に贈与された不動産についてはどのように考えればよいでしょうか。

遺留分と贈与の関係が問題になる3つの場面

被相続人Aが兄Bに対しておこなった自宅不動産の贈与が、遺留分侵害額請求との関係でどのようになるかというのが今回の相談です。ここでは主に次の3つの問題を検討する必要があります。

- 1 遺留分額の計算において、その贈与の価額が算入されるか

- 2 遺留分「侵害額」の計算において、その贈与の価額が算入されるか

- 3 その贈与が遺留分侵害額請求の対象となるか

以下、順にみていきましょう。

遺留分額の計算における生前贈与

遺留分額の算定方法

ある特定の相続人に認められる具体的な遺留分額は、以下のような算定式によって求めることになります。

遺留分額=「遺留分を算定するための財産の価額」×総体的遺留分率×法定相続分

今回の相談事例では、法定相続人が子で構成されるため相続人全体の遺留分率(総体的遺留分率)は2分の1となります。また、相談者C氏自身の法定相続分は2分の1です。

したがって、C氏には「遺留分を算定するための財産の価額」×1/2×1/2相当額の遺留分額が認められることになります。

では、Bさんに生前贈与された不動産は、この「遺留分を算定するための財産の価額」に含まれるでしょうか。

「遺留分を算定するための財産の価額」と生前贈与の関係

「遺留分を算定するための財産の価額」と生前贈与の関係については、民法1044条1項が以下のような原則を定めています。

- 相続開始前1年以内になされた贈与は「遺留分を算定するための財産の価額」に加算する

- 相続開始より1年以上前になされた贈与であっても、当事者双方が遺留分権利者に損害を与えることを知って贈与をしたときは、「遺留分を算定するための財産の価額」に算入する

なお、「損害を加えることを知って」とは遺留分を侵害するという認識があるという程度のことをいうものを理解されています。

(遺留分を算定するための財産の価額)

第千四十三条 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。

第千四十四条 贈与は、相続開始前の一年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、一年前の日より前にしたものについても、同様とする。

2 第九百四条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第一項の規定の適用については、同項中「一年」とあるのは「十年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

引用元:e-Gov法令検索

この規定によれば、被相続人A氏の死亡より3年も前に行われたB氏への贈与については、当事者双方が遺留分権利者に損害を加えることを知っていたといえない限り、「遺留分算定の基礎となる財産」には含まれないということになるようにも見えます。

特別受益となる生前贈与については相続開始前10年までの贈与が算入される

しかし、民法1044条3項は、相続人に対する贈与のうち「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与」(これを特別受益といいます。)に関しては、相続開始前の10年間にしたものについて、その贈与の価額を「遺留分を算定するための財産の価額」に加算するという例外を定めています。

そして、相談例のような自宅不動産の贈与は、生計の資本としての贈与として、特別受益に該当すると判断されるケースが多いでしょう。

したがって、相談例の被相続人による不動産の贈与は、相続開始前10年以内の特別受益に該当する贈与として、遺留分算定の基礎となる財産に算入されると考えられます。

相談例におけるC氏の遺留分額

以上を踏まえて、相談例におけるC氏の遺留分額を計算してみます。

相談例では、

- ⅰ 相続開始時の財産額:1億2000万円

- ⅱ 生前贈与(相続開始3年前の相続人対する特別受益):4000万円

- ⅲ 相続開始時の債務額:0万円

です。したがって、「遺留分を算定するための財産の価額」は

- =1億2000万円+4000万円-0円

- =1億6000万円

となります。

その結果、C氏の遺留分額は、

- =1億6000万円×1/2×1/2

- =4000万円

となります。

遺留分侵害額の計算における生前贈与

次に、遺留分「侵害額」の計算における生前贈与の位置づけについて説明します。

遺留分「侵害額」の計算においては、遺留分権利者が被相続人から受けた贈与のうち、特別受益に該当する贈与を遺留分額から差し引く(控除する)ものとされています。

(遺留分侵害額の請求)

第千四十六条 遺留分権利者及びその承継人は、受遺者(特定財産承継遺言により財産を承継し又は相続分の指定を受けた相続人を含む。以下この章において同じ。)又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。

2 遺留分侵害額は、第千四十二条の規定による遺留分から第一号及び第二号に掲げる額を控除し、これに第三号に掲げる額を加算して算定する。

一 遺留分権利者が受けた遺贈又は第九百三条第一項に規定する贈与の価額

二 第九百条から第九百二条まで、第九百三条及び第九百四条の規定により算定した相続分に応じて遺留分権利者が取得すべき遺産の価額

三 被相続人が相続開始の時において有した債務のうち、第八百九十九条の規定により遺留分権利者が承継する債務(次条第三項において「遺留分権利者承継債務」という。)の額

引用元:e-Gov法令検索

ここで、民法1046条2項1号にある「遺留分権利者が受けた...第九百三条第一項に規定する贈与」が特別受益にあたる贈与を意味します。

相談例では、C氏が受けた遺贈や特別受益はありません。またC氏が承継する相続債務もないため、C氏の遺留分侵害額は遺留分額そのままの4000万円ということになります。

相続開始前10年を超える特別受益の取り扱いは?

なお、遺留分「侵害額」計算の場面においては、条文上からもわかるとおり、控除すべき贈与の時期について相続開始前10年以内との限定はありません。つまり、相続開始前10年を超える時期になされた特別受益に関しては、遺留分額計算の場面ではその価額を算入しませんが、遺留分「侵害額」計算の場面ではその価額を遺留分額から控除することとなります。

たとえば、相談例のケースで、仮にC氏が相続開始20年前に3000万円相当の特別受益を得ていたという場合には、当該金額を遺留分侵害額計算においては控除することになるため、C氏の遺留分侵害額は1000万円ということになってしまうわけです。

受贈者は遺留分侵害額を負担するか

では次に、相続開始より1年以上前になされた特別受益にあたる贈与の受贈者は、遺留分侵害額を負担するかについて見ていきましょう。

結論から述べると、特別受益にあたる贈与の受贈者は、遺留分侵害額を負担する義務を負う可能性があります。

ただし、被相続人から贈与や遺言によって財産を取得した人が複数いる場合には、民法上、遺留分侵害額を負担する受贈者・受遺者の順序や負担の限度額が細かく定められています。

(受遺者又は受贈者の負担額)

第千四十七条 受遺者又は受贈者は、次の各号の定めるところに従い、遺贈(特定財産承継遺言による財産の承継又は相続分の指定による遺産の取得を含む。以下この章において同じ。)又は贈与(遺留分を算定するための財産の価額に算入されるものに限る。以下この章において同じ。)の目的の価額(受遺者又は受贈者が相続人である場合にあっては、当該価額から第千四十二条の規定による遺留分として当該相続人が受けるべき額を控除した額)を限度として、遺留分侵害額を負担する。

一 受遺者と受贈者とがあるときは、受遺者が先に負担する。

二 受遺者が複数あるとき、又は受贈者が複数ある場合においてその贈与が同時にされたものであるときは、受遺者又は受贈者がその目的の価額の割合に応じて負担する。ただし、遺言者がその遺言に別段の意思を表示したときは、その意思に従う。

三 受贈者が複数あるとき(前号に規定する場合を除く。)は、後の贈与に係る受贈者から順次前の贈与に係る受贈者が負担する。

(以下略)

引用元:e-Gov法令検索

この点については、以下の記事で詳しく解説していますので参考にしてください。

参考:誰が支払いを負担する?遺留分侵害額請求の相手方・請求先

まとめ

このように、特別受益にあたる生前贈与がなされている場合には、その時期によっては、当該贈与は遺留分計算の基礎となり、その受贈者は原則として遺留分侵害額請求の相手方ともなり得ます。遺留分侵害額請求をお考えの方は、ぜひ過去に特別受益がないかどうかのチェックをお忘れなきようご注意下さい。

このほか、遺留分侵害額請求についてお困りの点やご不明の点がある方は、遺産分割や遺留分などの遺産相続問題を得意とする弁護士へご相談になることをお勧めします。

関連サービス